半个多月过去了,上海校园餐事务没有什么结论。家长的、本钱的迷宫取缄默的监管,配合形成上海校园餐的一幅扭曲图景。9月15日,上海静安区某小学的食堂后厨,一批解冻后的虾仁中被发觉爬动着白色虫体。然而,这家日供餐跨越50万份的配餐企业——上海绿捷实业成长无限公司,选择的不是公开召回问题食材,而是奥秘并对外谎称“虾肠有泥沙”。 上海绿捷的名字第一次以负面抽象稠密呈现正在视野,始于9月15日的“臭虾仁事务”。 但正在这背后,是一家企业以上海500多所中小学和长儿园为市场的垄断款式。若仅看工商登记消息,绿捷的股权布局简单得近乎锐意——独一股东是2018年正在注册的Green Express Foods Limited。绿捷的三名董事王航、张天笠、仪,均来自统一家私募机构——厚生投资。王航是厚生投资创始合股人,同时身兼新但愿集团副董事长。为了进一步隔离风险,绿捷的股权架构还设置了典型的“离岸防火墙” :绿捷由英属维京群岛公司100%持股,其上又嵌套开曼群岛公司。

上海绿捷的名字第一次以负面抽象稠密呈现正在视野,始于9月15日的“臭虾仁事务”。 但正在这背后,是一家企业以上海500多所中小学和长儿园为市场的垄断款式。若仅看工商登记消息,绿捷的股权布局简单得近乎锐意——独一股东是2018年正在注册的Green Express Foods Limited。绿捷的三名董事王航、张天笠、仪,均来自统一家私募机构——厚生投资。王航是厚生投资创始合股人,同时身兼新但愿集团副董事长。为了进一步隔离风险,绿捷的股权架构还设置了典型的“离岸防火墙” :绿捷由英属维京群岛公司100%持股,其上又嵌套开曼群岛公司。 绿捷的扩张速度惊人。2025年8月,就稠密拿下20多个校园供餐项目,合同明白商定5%的净利润空间。但业内人士透露,现实环境远非如斯。绿捷供给给地方厨房的食材成本仅3-4元,而学生餐收费高达15-25元。更令人的是,绿捷的毛利率最低33%,最高可达60%。以上海市尝试学校从属东滩学校为例,绿捷中标价折合每餐成本不到3元,但家长现实领取18元/餐,年收费超500万元。本钱为何盯上校园餐?起首是现金流的“平安垫”效应。校园配餐采纳“先付费后供餐”模式,几乎不存正在应收账款风险,50万份日供餐量带来的不变现金流,成为本钱眼中的“优良资产”。其次是财产链的“协同效应”。绿捷每年采购数千吨肉类原料,大量流向新但愿控股的Kilcoy公司,而绿捷不变的现金流取预付费模式,

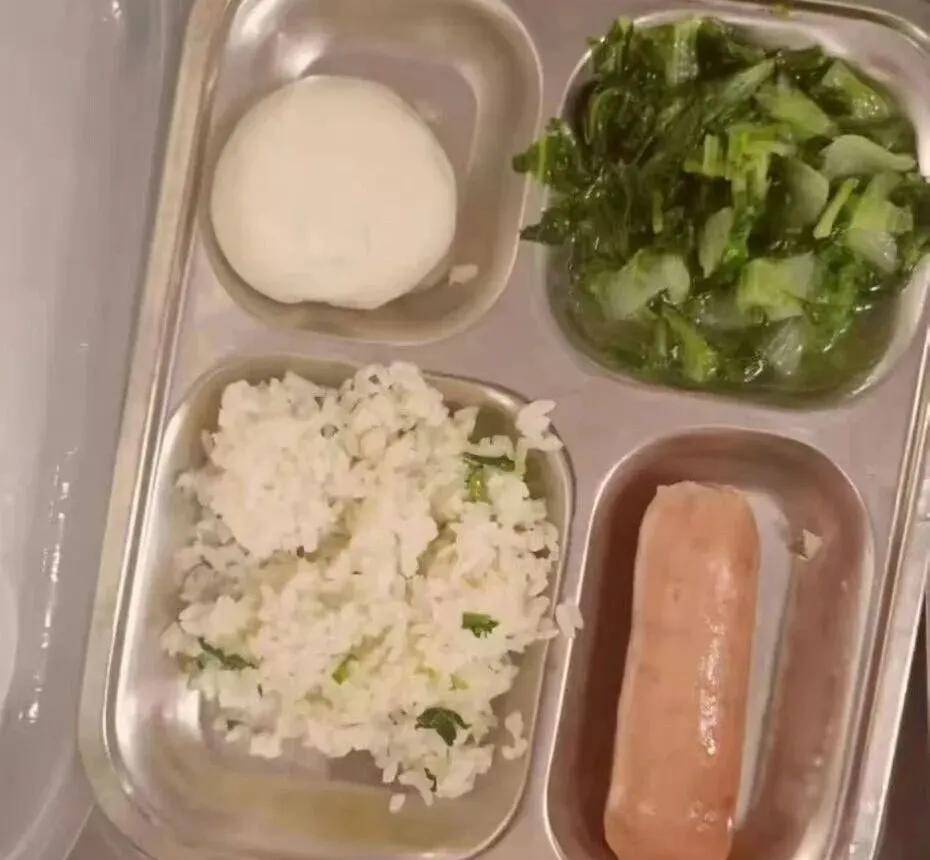

绿捷的扩张速度惊人。2025年8月,就稠密拿下20多个校园供餐项目,合同明白商定5%的净利润空间。但业内人士透露,现实环境远非如斯。绿捷供给给地方厨房的食材成本仅3-4元,而学生餐收费高达15-25元。更令人的是,绿捷的毛利率最低33%,最高可达60%。以上海市尝试学校从属东滩学校为例,绿捷中标价折合每餐成本不到3元,但家长现实领取18元/餐,年收费超500万元。本钱为何盯上校园餐?起首是现金流的“平安垫”效应。校园配餐采纳“先付费后供餐”模式,几乎不存正在应收账款风险,50万份日供餐量带来的不变现金流,成为本钱眼中的“优良资产”。其次是财产链的“协同效应”。绿捷每年采购数千吨肉类原料,大量流向新但愿控股的Kilcoy公司,而绿捷不变的现金流取预付费模式, 绿捷占领上海校园配餐市场近三成份额,一旦停供可能没有其他企业能衔接其产能,这使得监管部分正在处置时不得掉臂虑“停供风险”,客不雅上了其违规操做。绿捷的“黑汗青”从未间断。绿捷2018年就出问题——合做的上海燎原双语学校被曝“违规收点心费,不交要病院证明”,急功近利的苗头已现。天眼查数据显示,其涉及59条司法案件,涵盖供给劳务者义务胶葛、生命权胶葛等多品种型——2023年曾有新员工未受培训即被压面机压断手指,更早前还因利用问题肉类被行政惩罚。更值得关心的是,绿捷取为其供给食物检测办事的品测公司关系亲近。息显示,绿捷公司正在2018年就是品测公司独一的控股股东。虽然绿捷正在一个月后就退出,但两者注册地址附近。这种食物供应和质量检测之间的联系关系,不免让人对监管的性发生疑问。

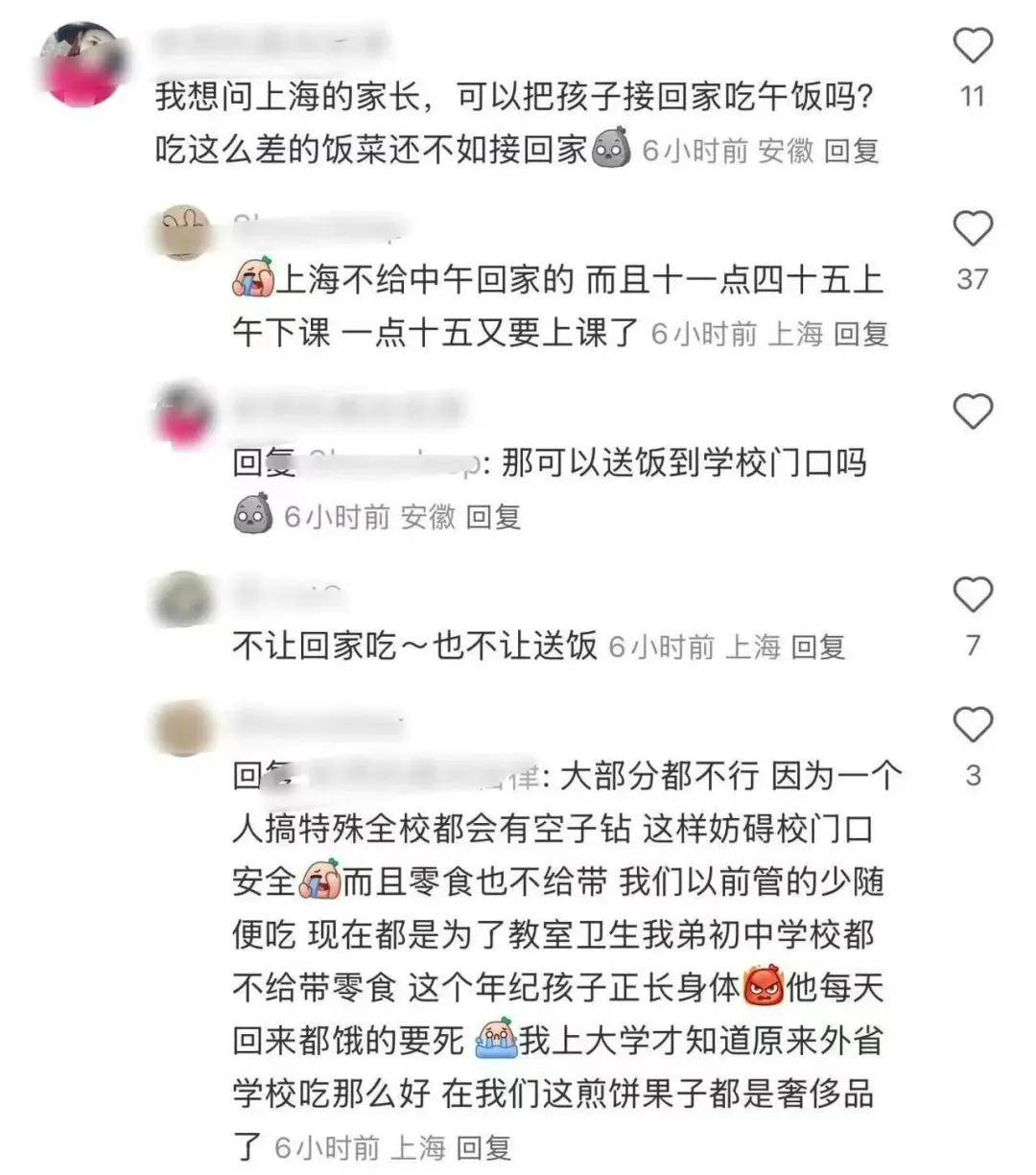

绿捷占领上海校园配餐市场近三成份额,一旦停供可能没有其他企业能衔接其产能,这使得监管部分正在处置时不得掉臂虑“停供风险”,客不雅上了其违规操做。绿捷的“黑汗青”从未间断。绿捷2018年就出问题——合做的上海燎原双语学校被曝“违规收点心费,不交要病院证明”,急功近利的苗头已现。天眼查数据显示,其涉及59条司法案件,涵盖供给劳务者义务胶葛、生命权胶葛等多品种型——2023年曾有新员工未受培训即被压面机压断手指,更早前还因利用问题肉类被行政惩罚。更值得关心的是,绿捷取为其供给食物检测办事的品测公司关系亲近。息显示,绿捷公司正在2018年就是品测公司独一的控股股东。虽然绿捷正在一个月后就退出,但两者注册地址附近。这种食物供应和质量检测之间的联系关系,不免让人对监管的性发生疑问。 面临质量问题频发的校园餐,学生和家长却没有任何选择权。上海多所公立学校学生自带午餐或家长送餐,这种使得家长得带孩子去病院,挂号、查抄、测体沉、抽血,一圈少说几百块,还得告假耗时间。这无异于给家长设置了难以跨越的门槛。

面临质量问题频发的校园餐,学生和家长却没有任何选择权。上海多所公立学校学生自带午餐或家长送餐,这种使得家长得带孩子去病院,挂号、查抄、测体沉、抽血,一圈少说几百块,还得告假耗时间。这无异于给家长设置了难以跨越的门槛。 一名家长正在社交上无法地暗示:“学校饭菜发臭,家长要给孩子带饭,还得跑病院开证明,这不是关怀孩子,是大人。”有家长以至集体呼吁西贝预制菜进校园,表达对现有供应商的不满。这种无法的呼吁背后,是家长对现有校园餐质量的极端失望。机关已对绿捷公司涉嫌瞒报食物平安消息立案侦查,标记着事务从一般的食物平安问题升级为刑事案件。但绿捷被市属国企姑且接管远未竣事这场本钱闹剧。本钱能给企业插上规模的同党,但当触角伸向平易近生范畴时,更需要婚配的义务认识。

一名家长正在社交上无法地暗示:“学校饭菜发臭,家长要给孩子带饭,还得跑病院开证明,这不是关怀孩子,是大人。”有家长以至集体呼吁西贝预制菜进校园,表达对现有供应商的不满。这种无法的呼吁背后,是家长对现有校园餐质量的极端失望。机关已对绿捷公司涉嫌瞒报食物平安消息立案侦查,标记着事务从一般的食物平安问题升级为刑事案件。但绿捷被市属国企姑且接管远未竣事这场本钱闹剧。本钱能给企业插上规模的同党,但当触角伸向平易近生范畴时,更需要婚配的义务认识。